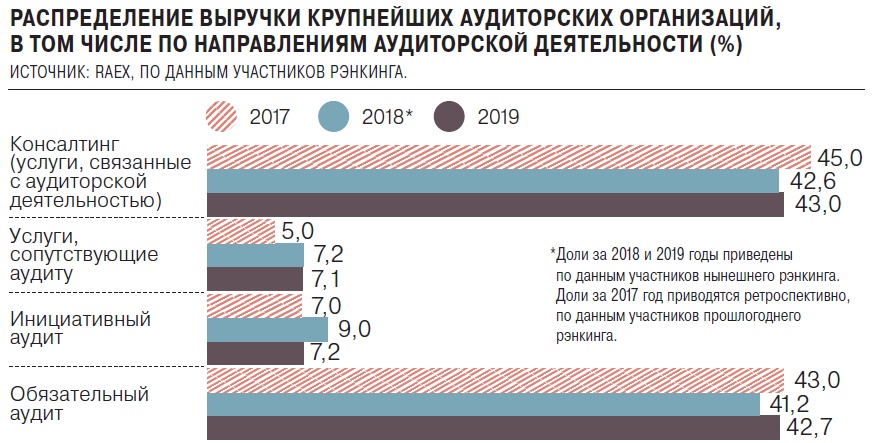

У аудиторов намечается недостача10 Июня 2020 Юбилейный, 25-й выпуск рейтингов крупнейших российских аудиторских организаций и групп, составленный рейтинговым агентством RAEX («РАЭКС-Аналитика»), выявил начавшуюся рецессию на этом рынке финансовых услуг. Смягчить негативные тенденции аудиторам удалось за счет клиентов, которых заказывать проверки впрямую обязывает закон. Спокойно, мы падаем Суммарная выручка топ-100 российских аудиторских организаций составила в 2019 году 38,24 млрд руб. против 39 млрд руб. годом ранее, снизившись за год на 2%. Этого оказалось недостаточно, чтобы обогнать инфляцию, которая, по Росстату, в прошлом году составила 3% Таким образом, за последние три года ведущие аудиторы страны лишь в 2018 году смогли существенно нарастить свои обороты (+9%), ведь и в 2017-м в этом сегменте наблюдался спад (–5%). Вниз рынок тянут, как ни странно, суммарные показатели лидеров — компаний «большой четверки». В 2019 году на их долю пришлось 72% от всей выручки по рэнкингу — 27,38 млрд руб. (–4,8% к прошлому рэнкингу, когда «четверке» удалось заработать 28,76 млрд руб.). А вот за вычетом этих компаний совокупный доход других участников рэнкинга увеличился на 6% — более 60 компаний из рейтинга завершили год увеличением своих доходов. Это видимое противоречие объясняется довольно просто. На рынке аудита выделяются два основных сектора: проверки обязательные (от них нельзя уклониться — закон принуждает) и инициативные (то есть добровольные). В 2019 году общее число этих проверок (на профессиональном языке — аудиторских заключений), по данным компаний—участниц рейтинга, в целом возросло на 5,3% (до 18 324). При этом заключений по обязательному аудиту стало на 6,9% больше (16 415), а по инициативным проверкам меньше — на 6,7% (1909). Во-первых, это свидетельствует о том, что в 2019 году аудиторы стали работать интенсивнее за меньшие деньги. А во-вторых, часть «подневольных» клиентов могла предпочесть заказать аудит тем, у кого это стоит дешевле. Сила обязательств Общая выручка от аудита (обязательный и инициативный аудит плюс сопутствующие аудиту услуги — согласно форме №2-аудит) у участников рейтинга аудиторских организаций за год снизилась на 3% и составила 21,787 млрд руб. Доходы от консалтинга (услуги, связанные с аудиторской деятельностью) снизились на 1% и составили 16,451 млрд руб. (консалтинг в области финансового, налогового и бухгалтерского учета, юридические консультации, оценка, автоматизация). Сюда же входит и аутсорсинг учетных функций: почти у половины компаний из списка текущего топ-100 есть услуги данного направления. Самый больший по размерам и самый устойчивый сектор — обязательный аудит, который проводится в силу законов, по итогам 2019 года увеличился на 2% (то есть все равно ниже инфляции) и составил 16,314 млрд руб. Число аудиторских заключений составило 16 415, увеличившись на 6,9%. Чтобы вывести рынок в плюс, этого оказалось недостаточно, так как на 22% — до 2,745 млрд руб.— снизилась выручка участников рейтинга, полученная от инициативных проверок, одновременно при снижении числа заключений в этом секторе до 1909 (–6,7%). Упали и доходы в сегменте сопутствующих аудиту услуг (например, проверки промежуточной консолидированной отчетности или аудит нефинансовой отчетности). По итогам 2019 года выручка здесь составила 2,729 млрд руб., уменьшившись год на 3%.  Налицо стремление клиентов сократить расходы на инициативных процедурах, необходимых для получения объективной информации — менеджментом и собственниками, инвесторами и кредиторами. Сеанс групповой терапии Схожие тенденции выдает анализ итогов и другого рэнкинга рынка аудита — в разрезе крупнейших аудиторских групп. Участниками этого отдельного списка стали 70 аудиторских групп, которые позволяют пристальнее посмотреть на деятельность не только самих аудиторских организаций, но и связанных с ними консалтинговых компаний. Здесь также наблюдается формальный рост на 1% (выручка участников увеличилась за 2019 год до 74,49 млрд руб.), оказавшийся ниже инфляции. Более трети выручки 2019-го у крупнейших аудиторских групп приходится на аудит — 26,83 млрд руб. (36%). По данным участников рейтинга, это на 1,5% меньше, чем годом ранее (27,25 млрд руб. за 2018-й). Консалтинговые услуги принесли участникам рейтинга больше — всего 47,66 млрд руб., на 2,5% больше, чем в 2018-м (46,51 млрд руб.). Как мы считалиСамый небольшой сегмент — оценочная деятельность — принес участникам рэнкинга 1,581 млрд руб. (рост за год на 7,9%). Объем услуг налогового и юридического консалтинга у аудиторских групп составил по итогам 2019 года 1,291 млрд (6,5%) и 1,181 млрд (5,9%) руб. Спрос преобладал на консультации по текущим вопросам деятельности и сопроводительные консультации в ходе налоговых проверок, обжалование решений налоговых органов, налоговый аудит и анализ налоговых рисков. По словам участников рэнкинга, в текущем году востребованными остались абсолютно все услуги в области налогового консалтинга. «Понятным образом на время сократилась возможность и необходимость лично присутствовать на допросах, при представительстве интересов наших клиентов на различных мероприятиях в ФНС, при выемках и иных операциях, ограниченных в связи с текущим режимом повышенной готовности. Но добавилось большое число обращений, где нужна проработка вопросов, возникающих при обращении за господдержкой. Плюс перед нами возник огромный пласт работы по изучению и сопоставлению федерального и регионального нормотворчества в области налогообложения и иных преференций от государства. Также, несмотря на сокращение выездных проверок, у налоговых органов пока не сократился интерес к обычной деятельности компаний, поэтому важно вовремя отвечать на большое число запросов по предоставлению документов или информации, поступающих налогоплательщикам. Более того, застывшие на время карантина судебные дела наконец сдвинулись с мертвой точки. Мы ожидаем повышенный спрос на услуги по сопровождению налоговых споров, который объективно возникнет, когда закончится мораторий на проведение налоговых проверок и начнется активная стадия рассмотрения результатов, вынесения решений и так далее»,— говорит Клара Валентина Воробьева, руководитель практики налогового консультирования МЭФ PKF. Спрос ожидается и на услуги юридического характера. «Очевидна огромная волна споров, которая накроет суды в ближайшее время. Два месяца простоя бизнеса повлекут за собой накопленные претензии, что перерастет в споры об изменении и отказе от договоров, взыскании дебиторской задолженности, трудовые споры и споры в области аренды. После первой волны будет вторая — оспаривание сделок по выводу имущества. В мае были востребованы практики трудового и административного права, также для крупных компаний был важен и вопрос о том, можно ли включиться в список системообразующих предприятий, которые смогут рассчитывать на поддержку государства»,— рассказывает Ольга Савина, управляющий партнер Parallel Legal Consulting.  Наиболее емкие секторы консалтинговых услуг — ИТ-консалтинг и финансовый консалтинг. В структуре доходов крупнейших аудиторских групп они составляют 3,424 млрд (доля — 17,2%) и 2,948 млрд (14,8%) руб. соответственно*. «Интенсивное развитие компьютерных технологий, потребность в автоматизации финансово-хозяйственной и производственной деятельности приводят к необходимости разработки и сопровождения программных комплексов. При участии специалистов нашей компании на платформе «1С: Предприятие» разработаны и активно используются в практической деятельности различные решения для автоматизации бухгалтерского, бюджетного и налогового учета на предприятиях различных отраслей промышленности,— комментирует Наталья Бородина, первый заместитель генерального директора компании «Аудит-НТ». Опыт, полученный во время карантина, развитие удаленных форматов деятельности может привести к активизации спроса на системы электронного документооборота и для работы с большими данными. Современные технологи окажут влияние и на сферу аудиторской деятельности. «В новой реальности у аудиторов не остается альтернативы тому, чтобы начать работать с технологиями, связанными со сбором, обработкой, консолидацией и анализом новых форм данных и больших объемов информации»,— говорит Наталья Бородина. Она приводит пример одного из решений в этой области — автоматизированной информационной системы «Аудит», разработанной в соответствии с МСА для автоматизации бизнес-процессов аудиторских компаний: «Применение АИС "Аудит" позволяет использовать методологию организации-пользователя, стандартизировать процесс документирования (от подготовки к проведению аудита до составления аудиторского заключения), автоматизировать максимальное количество аудиторских процедур, минимизировать время работы аудитора, в том числе на формирование рабочих документов и с помощью автозаполнения рабочих документов из учетных систем и файлов, а также повысить качество благодаря уменьшению риска человеческого фактора». Что дальше Описанные выше тенденции показывают, что в начавшийся общемировой финансово-экономический кризис, усугубленный остановкой экономики на карантинную паузу, отечественный рынок аудита вошел не в самой лучшей форме. И негативные проблемы, как ожидают сами игроки рынка аудита, будут только нарастать. «COVID-кризис не ограничился сферой защиты здоровья граждан, он привел к масштабной дестабилизации всей экономической системы. Уже последовали и еще будут происходить серьезные "афтершоки". В то же время в области профессиональных услуг существует известная инерционность: в апреле—мае мы наблюдали спрос на наши услуги практически на докризисном уровне. Это не должно вызывать иллюзий — главные проблемы, в частности у консультантов, еще впереди. На этом фоне, конечно, будет происходить объективное снижение стоимости консультационных услуг. Но какое и как надолго — пока невозможно предсказать»,— делится мнением Сергей Шапигузов, президент, управляющий партнер ФБК Grant Thornton. Армен Даниелян, старший партнер и директор по стратегическому развитию группы «Деловой профиль», утверждает, что «к работе в условиях карантина не готов был никто. Пострадали компании, ориентированные на импорт комплектующих, когда срывались поставки, терпели убытки экспортеры, столкнувшиеся с резким падением спроса, большие потери понесли отечественное производство и торговля непродовольственными товарами. Сфера аудита и консалтинга тоже ощутила потери: заказчики сворачивают инвестиционные программы, откладывают выход на новые рынки, сокращают непроизводственные издержки. В краткосрочной перспективе, в поисках выхода из возникшего кризиса, все это может привести к спросу на услуги антикризисного консалтинга в части поиска источников финансирования, реструктуризации обязательств, оптимизации затрат». Проводить аудит стало сложнее Режим изоляции и карантина, а также перенос сроков утверждения отчетности оказали свое влияние на механизмы проведения аудиторских проверок (подробнее см. результаты опроса на сайте RAEX). С одной стороны, в текущих обстоятельствах заказчики аудита получили возможность скрупулезно отнестись к замечаниям аудиторов и завершить аудит в «спокойном» режиме, так как, согласно закону №115-ФЗ от 7 апреля 2020 года, срок утверждения бухгалтерской (финансовой) отчетности участниками и акционерами обществ был продлен до 30 сентября 2020 года. В то же время карантин спровоцировал общие сложности, с которыми столкнулись аудиторские компании. Во-первых, не все клиенты оказались одномоментно готовы к полноценной работе в условиях дистанционного режима, что затруднило предоставление удаленного доступа к документам и информационным базам. Во-вторых, сокращение очного взаимодействия с клиентами для получения аудиторских доказательств ограничило аудиторов в выборе необходимых аудиторских процедур. Суммарно это повышает вероятность не выявить у аудируемой компании нарушения, затрудняет сбор доказательств для формирования мнения о ее деятельности и в конечном счете усложняет соблюдение международных стандартов аудита. Например, в части оценки препятствий при проведении проверки, оценке рисков, подтверждения принципов непрерывности деятельности и прогнозов событий. Это создает предпосылки для невозможности безоговорочно положительного мнения о достоверности отчетности в аудиторском заключении. Таким образом, с одной стороны, требуемый дополнительный и глубокий анализ мер поддержки экономики и воздействия текущих усилий на деятельность аудируемых компаний приведет к росту трудозатрат аудиторов, а также к необходимости совершенствования технологий аудита, профессионального опыта и дистанционных форматов работы. А с другой — к возможности снижения качества проверок и усилению демпинга, перебоям в занятости специалистов, поскольку в условиях ограничения аудиторских процедур некоторые аудиторские заключения перенесены на поздние сроки. Рэнкинг крупнейших российских аудиторских организаций (субъектов аудиторской деятельности) по итогам 2019 года

Представлены первые 100 компаний—участниц рэнкинга. Полная версия таблицы размещена на сайте www.raex-a.ru. Оценочная деятельность

Раздел сайта: Оценщикам Тематика: Оценочная деятельность |

ВОПРОСЫ И ОТВЕТЫГареев Рустам Фанавиевич : 650214@mail.ru Гареев Рустам ФанавиевичСогласно Федеральному закону от 27.07.2006 N 152-ФЗ (ред. от 08.08.2024) "О персональных данных" к персональным данным относятся:

Отвечает :

Добрый день!

|