Все про самозанятых в одном обзоре1 Февраля 2019 Много говорили про новый режим. И решили собрать все в дайджесте. С 1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)». Закон в качестве эксперимента вводит новый налог на территории города Москвы, Московской и Калужской областях и Республике Татарстан — налог на профессиональный доход (НПД). Налоговый эксперимент рассчитан на зарегистрированных в указанных регионах физических лиц и предпринимателей, у которых нет нанятых работников, и продлится до 31.12.2028. Что это означает для налогоплательщиков? Давайте разберемся, на каких именно налогоплательщиков и каким образом может повлиять введение нового налога. Цель принятия закона заключалась в том, чтобы: — обеспечить благоприятные условия осуществления деятельности самозанятыми гражданами, — предоставить возможность передачи информации о продажах в налоговые органы в автоматическом режиме, — освободить от обязанности представлять отчетность, — упростить порядок оплаты налогов путем введения единого платежа с выручки, включающего в себя страховые взносы. По замыслу авторов проекта новая система налогообложения должна решить ряд проблем, сдерживающих легализацию самозанятых граждан (например, сдающих жилье в аренду, оказывающих услуги такси и т.п.). НПД — это не дополнительный налог, а новый специальный налоговый режим, который выбирается налогоплательщиком добровольно вместо НДФЛ, УСН или другого специального режима.

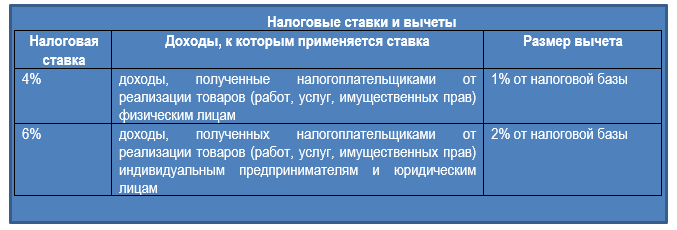

Для начала применения нового специального режима налогоплательщику нужно зарегистрироваться в налоговом органе. Регистрация в качестве налогоплательщика налога на профессиональный доход, осуществляется без визита в налоговый орган через мобильное приложение «Мой налог», бесплатно устанавливаемое на смартфон или компьютер налогоплательщика. Все дальнейшее взаимодействие с налоговым органом осуществляется также только через приложение (без личных визитов в налоговый орган). Суть новой системы налогообложения заключается в том, что физическое лицо / предприниматель уплачивает с выручки единый платеж в размере 4% или 6% (в зависимости от того, кому реализует товары, работы, услуги), который зачисляется органами Федерального казначейства в бюджеты субъектов Российской Федерации и бюджет Федерального фонда обязательного медицинского страхования по установленным нормативам.

Физическое лицо / предприниматель, зарегистрировавшийся в качестве плательщика НПД, освобождается от уплаты: — НДФЛ с доходов, которые облагаются НПД; — НДС (кроме «ввозного»); — страховых взносов.

Законом N 422-ФЗ зафиксированы ограничения по применению налога на профессиональный доход. НПД доступен не всем налогоплательщикам и может применяться не ко всем видам доходов. НПД не вправе применять следующие лица: 1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке; 2) лица, осуществляющие спекулятивную перепродажу товаров, имущественных прав; 3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых; 4) лица, имеющие работников, с которыми они состоят в трудовых отношениях (но допускаются подрядчики по договорам подряда); 5) лица, ведущие предпринимательскую деятельность на основе агентских договоров (договоров поручения, договоров комиссии); 6) налогоплательщики, у которых доходы превысили в текущем календарном году 2,4 млн. руб.; 7) и др. В налоговую базу по НПД не включаются доходы (а значит, учитываются при расчете НДФЛ, УСН или в рамках иной системы налогообложения): 1) получаемые в рамках трудовых отношений; 2) от продажи недвижимого имущества, транспортных средств; 3) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду жилых помещений; 4) от реализации долей в уставном капитале организаций, паев в паевых фондах, ценных бумаг и производных финансовых инструментов; 5) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад (таким образом ограничивается возможность злоупотребления использования НПД);

7) от уступки (переуступки) прав требований; 8) в натуральной форме; 9) от оценочной деятельности, деятельности нотариуса, адвокатской деятельности, 10) и др. Как это работаетСумма налога исчисляется налоговым органом за месяц на основании данных, отраженных в приложении «Мой налог». Затем налоговый орган уведомляет налогоплательщика через мобильное приложение о сумме налога, подлежащей уплате, с указанием реквизитов для уплаты налога. Если сумма налога по итогам месяца составляет менее 100 рублей, то такая сумма налога добавляется к сумме налога за следующий месяц. Читайте, как зарегистрироваться в приложении «Мой налог» для самозанятых. Физическое лицо уплачивает налог не позднее 25-го числа следующего месяца. Налогоплательщик может через мобильное приложение «Мой налог» предоставить налоговому органу право на направление в банк поручений на списание и перечисление средств с банковского счета налогоплательщика в счет уплаты налога.

ВычетыЗаконом N 422-ФЗ предусмотрены вычеты, уменьшающие суммы налога. Общая сумма вычета нарастающим итогом (т.е. накопительно с начала применения НПД) не может быть более 10 000 руб. Вычет применяется налоговым органом самостоятельно, без какого либо заявления или обращения со стороны налогоплательщика. Если физическое лицо будет снято с учета в качестве плательщика НПД, а впоследствии вновь поставлено на учет в качестве плательщика НПД, то остаток неиспользованного налогового вычета можно будет продолжать использовать. Срок использования налогового вычета не ограничен. После того, как 10 000 руб. будут полностью использованы, повторно вычет не предоставляется. Налоговая декларация по налогу в налоговые органы не представляется. Дополнительное преимущество нового спецрежима — в отношении доходов, облагаемых НПД, не надо применять онлайн-кассу(ее заменяет мобильное приложение). ЧекиПлательщики НПД обязаны формировать чеки в мобильном приложении «Мой налог» и передавать их покупателям (заказчикам). Для обеспечения такой обязанности законом предусмотрено, что организации и ИП не имеют права учитывать в расходах, уменьшающих налоговую базу по налогу на прибыль или НДФЛ, стоимость товаров, работ, услуг, приобретенных у плательщика НПД, если нет чека.

Вернуться к списку новостей |

|

")

")

")

, пресс-конференция о реформах налогового законодательства")