РЫНОК ЖИЛОЙ НЕДВИЖИМОСТИ ГОРОДОВ РОССИИ в 2016 году: ЕСТЬ ПРИЗНАКИ СТАБИЛИЗАЦИИ17 Июля 2017 Макроэкономические условия развития рынка недвижимости В экономике РФ в начале 2016 года продолжались кризисные явления, идущие еще с 2013 года и остро проявившиеся в 2015 году: в феврале экспортная цена нефти упала до 20 $/баррель, доллар вырос до 80 рублей. Но постепенно макроэкономическая ситуация стабилизировалась – во втором квартале и далее уменьшилась волатильность нефтяных цен и курса доллара к рублю, они колебались вокруг уровня 45-50 $/баррель и 60-65 руб./$ соответственно. В результате основной индикатор роста экономики – прирост ВВП, который после кризиса 2008 года упал в 2009 году на 7,8% (а индекс роста относительно 2007 года составил 0,97), в 2010 году восстановился до 5,4% (индекс также перешел в положительную плоскость), но далее снижался до 0,6% в 2014 году, в 2015 году упал до -3,7% (при этом индекс роста впервые снизился относительно предыдущего года), а в 2016 году прирост составил -0,6%, индекс относительно 2007 года – 1,074 (рис. 1). По оценкам Минэкономразвития, спад экономики РФ близок к завершению, с начала 2017 года власти ожидают перехода экономики к небольшим темпам роста.

Источник: Росстат. Рис. 1 С точки зрения ситуации на рынке недвижимости наиболее важным макроэкономическим показателем является рост доходов населения. Динамика реальных располагаемых и номинальных доходов населения РФ показана на рис. 2.

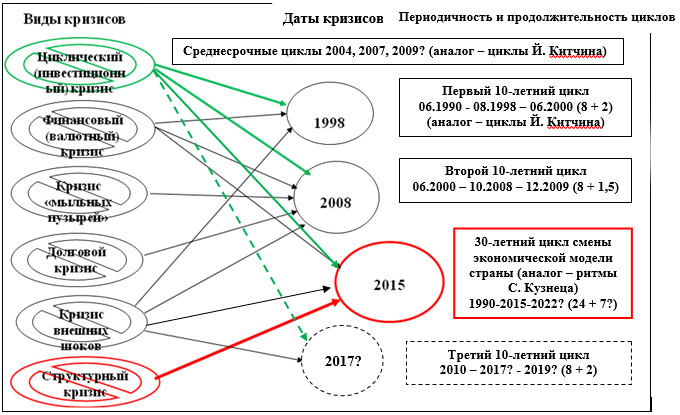

Источник: Росстат. Рис. 2 Прирост реальных располагаемых доходов населения РФ после кризиса 2008 года упал в 2011 году до 0,8%, но уже в 2012-2013 годах восстановился до 4,3-4,0%. При этом индекс роста номинальных доходов относительно 2010 года достиг 1,322. В 2014 году прирост реальных доходов упал до -0,7%, в 2015 до -3,2%, но при росте инфляции соответственно до 11,4% и 12,9% индекс роста номинальных доходов вырос до 1,462 и 1,598. В 2016 году, несмотря на объявленный властями приоритет социальных расходов бюджета, прирост реальных доходов составил -5,9%, и при уровне инфляции 5,4% прирост номинальных доходов составил -0,8%, индекс роста относительно 2010 года впервые снизился и составил 1,585. Таким образом, в 2016 году продолжались кризисные явления в экономике РФ, при этом пик кризиса оказался пройден в первом полугодии, но перспективы выхода из кризиса с точки зрения влияния на рынок недвижимости противоречивы: к концу года наблюдается замедление темпов снижения ВВП, но ускорение темпов снижения реальных располагаемых доходов населения и впервые наблюдаемое снижение номинальных доходов. Изучение теоретических работ зарубежных и отечественных авторов о цикличности экономики, видах кризисов, их периодичности и продолжительности, а также собственных исследований динамики рынка недвижимости России в 1990-2016 годах позволило прояснить ситуацию на рынке недвижимости и показать, что третий (после кризисов 1998 и 2008 года) десятилетний инвестиционный кризис экономики и рынка недвижимости, ожидаемый по аналогии в 2017 году (с продолжительностью фазы спада около двух лет), был замещен в 2015 году более мощным, структурным кризисом – кризисом смены экономической модели развития страны (рис. 3). Можно показать, что начиная с отмены крепостного права в 1861 году, структурные циклы в экономике России занимали 25-30 лет, при этом фаза роста продолжалась 20-25 лет, фаза спада – 5-7 лет. Последний (после кризиса 1990 года) структурный кризис, начавшийся в 2015 году, может быть преодолен при условии реализации необходимых структурных преобразований в 2020-2022 годах. При этом апериодические, рукотворные кризисы, наслаивающиеся на циклические (например, кризисы внешних шоков) способны существенно сдвинуть границы цикла и повлиять на амплитуду индикаторов рынка.

Источник: ООО «Стерникс Консалтинг» Рис. 3 Объемы поглощения на рынке жилой недвижимости На рис. 4 показана динамика числа зарегистрированных договоров участия в долевом строительстве (ДДУ) в Москве с 2013 года. Этот показатель, публикуемый Росреестром, с некоторым занижением фиксирует объем поглощения прав требования на жилую недвижимость на первичном рынке. В течение стабильного 2013 года количество зарегистрированных ДДУ в Москве менялось по кварталам традиционно. Но в 1 квартале 2014 года этот показатель не упал, а вырос вследствие политического шока: в связи с событиями в Крыму, введением санкций население поспешило сберечь свои накопления в жилье. В 2 и 3 квартале ситуация стабилизировалась, и объемы поглощения на первичном рынке сохранили обычные значения. А в 4 квартале они выросли скачкообразно вследствие обвала курса рубля и макроэкономического шока.

Источник: Расчеты автора по данным Росреестра. Рис. 4 В 1 квартале 2015 года ЦБ резко поднял ключевую ставку для предотвращения спекулятивных валютных операций, соответственно выросли ипотечные ставки, и объем поглощения упал до уровня 1 квартала 2013 года. Но во 2 квартале решение правительства по субсидированию ипотечной ставки поддержало первичный рынок, и объем поглощения вырос до уровня 2 квартала 2014 года. В дальнейшем фундаментальный фактор снижения доходов населения, усиленный стандартным в таких условиях переходом населения к сберегательной модели поведения, привел к снижению объемов поглощения, особенно в 4 квартале. В 1 квартале 2016 года активность рынка было подогрета краткосрочным фактором – ожиданием отмены субсидированной ипотеки, что привело к резкому росту объемов поглощения. В дальнейшем наметилась стабилизация экономической ситуации, стратегия покупателей вновь изменилась со сберегательной на потребительскую, и на рынок вышел отложенный спрос, что привело к рекордным показателям объемов поглощения в 2 квартале. В 3 и 4 квартале этот фактор продолжил свое действие, но, по мнению экспертов, наибольшее значение приобрел миграционный фактор: в связи с падением цен на первичном рынке Москвы увеличился приток нерезидентов, что привело к рекордному росту количества зарегистрированных ДДУ – до 9170 и 12086 соответственно (см. рис. 4). По данным агентства недвижимости «Бон Тон», доля региональных покупателей увеличилась до докризисного уровня уже в 3 квартале. В структуре спроса на жилую недвижимость Москвы москвичи занимают лишь 65,5%, на нерезидентов приходится 34,5% (в том числе на покупателей из Московской области - 15,6%, на жителей различных регионов РФ - 18,5%). По данным копании «МИЭЛЬ-Новостройки», по итогам 2016 года доля москвичей составила 70% сделок в структуре сделок компании. Покупатели-нерезиденты составили 30% (в том числе из Подмосковья 17% и из других регионов 13%). Таким образом, на существенный рост количества ДДУ в Москве в течение всего 2016 года повлияли следующие факторы: усилилось перетекание спроса со вторичного рынка на рынок новостроек за счет программы субсидирования ипотеки, с рынка Подмосковья на рынок Москвы, и кроме того, на рынок новостроек вышло большое количество объектов массового сегмента, привлекательных по полной цене квартиры, в том числе и за счет меньших площадей по сравнению со вторичным рынком. На вторичном рынке жилья Москвы динамика сделок купли-продажи (мены) была аналогична, за исключением трех эпизодов (рис. 5). В 2 квартале 2015 года и 1 квартале 2016 года объем поглощения квартир не вырос, а упал в связи с перетеканием спроса на первичный рынок под влиянием в первом случае ввода субсидированной ипотеки, во втором – под действием ожидания отмены субсидий. Во 2 и 3 кварталах 2016 года объем поглощения существенно вырос в связи с общей макроэкономической стабилизацией и достигнутым компромиссом между покупателями и продавцами по цене.

Источник: Расчеты автора по данным Росреестра. Рис. 5 Особенностью вторичного рынка Москвы в 2016 году было нехарактерное распределение спроса вопреки сезонности. Традиционно летний период считается периодом затишья на рынке недвижимости, а осень, наоборот, приносит оживление. Однако в 2016 году спрос на жилье в июне и июле был на весьма высоком уровне, в то время как в сентябре и октябре покупатели не спешили заключать сделки. Дело в том, что многие потенциальные покупатели ждали летнего периода в надежде приобрести жилье с максимальным дисконтом. А слухи о возможном росте цен на недвижимость осенью побудили некоторых людей выйти на рынок раньше времени, то есть летом. В 3 и 4 кварталах 2016 года объем поглощения хотя и вырос относительно прошлого года, но не столь существенно – произошел отток спроса на первичный рынок, где цены к этому времени значительно снизились (см. рис. 5). В Московской области динамика регистрации ДДУ несколько отличалась от Москвы (рис. 6).

Источник: Росреестр Рис. 6 После введения субсидированной ипотеки этот показатель в 2 квартале 2015 года несколько вырос относительно 1 квартала (с 22,3 тыс. до 25,5 тыс.), но в 3 квартале упал до 22,3 тыс. В 4 квартале рост был менее ожидаемого (26,0 тыс.). В 1 квартале 2016 года относительно провального 1 квартала предыдущего года объем регистрации ДДУ вырос до 25,1 тыс. (на 12,6%), но в 2 квартале произошло небольшое снижение относительно того же квартала предыдущего года (до 23,7 тыс. - на 3,3%). В 3 квартале 2016 года объем поглощения был чуть выше прошлогоднего, а в 4 квартале вместо ожидаемого роста произошло дальнейшее снижение до 22,8 тыс. сделок. Фактически, начиная с 1 кв. 2016 мы видим ежеквартальное уменьшение количества зарегистрированных ДДУ в Московской области, что объясняется перетеканием спроса с рынка новостроек области на рынок новостроек Москвы. Соотношение объемов поглощения на первичном рынке Москвы и Мособласти показано на рис. 7. Видно, что доля сделок в Москве выросла с 16% в 1 кв.2015 до 35% в 4 кв. 2016 года.

Рис. 7. Перетекание спроса с рынка новостроек Мособласти на рынок новостроек Москвы (по количеству зарегистрированных ДДУ по данным Росреестра) Всего за год в Московской области объем поглощения на первичном рынке составил 94,9 тыс. шт. (на 1,3% меньше, чем в 2015 году). При этом структура покупателей по месту проживания такова: 35% покупателей из Москвы, 34% из регионов и 31% – подмосковные жители. Таким образом, объемы поглощения на первичном рынке жилой недвижимости Москвы за 2016 год рекордно выросли относительно уровня 2015 года (до 35 тыс. - на 81%), на вторичном рынке – выросли не столь значительно (до 126 тыс. - на 10%), а в Мособласти – снизились относительно того же периода прошлого года как на первичном (на 1,3%), так и на вторичном (на 10,3%) рынках. Объемы и условия ипотечного кредитования После падения объема ипотечных сделок в январе-феврале 2015 года, вызванного резким ростом ключевой ставки ЦБ РФ (до 17,5%) и соответственно ставок по ипотечным кредитам (до 18-21%), принятые правительством меры по поддержке строительной отрасли (мартовское решение о субсидировании ипотечной ставки на первичном рынке) привели к росту количества ипотечных сделок и тем самым предотвратили возможный коллапс жилищного строительства (рис. 8).

Источник: ЦБ РФ, оценки АИЖК Рис. 8. Средневзвешенные ставки по выдаваемым кредитам, % годовых В рамках программы ипотечные кредиты для заемщиков предоставляются по ставкам не выше 12%, в то время как по несубсидируемым кредитам ставки в начале 2015 года превышали 14-15%. В дальнейшем, по мере последовательного снижения ключевой ставки, снижалась и ставки ипотеки. В 2016 году Банк России дважды снижал ключевую ставку на 0,5 п. п. — сейчас она составляет 10,0% годовых. В результате средняя ставка в 1 квартале 2015 года составила 14,5%, в 2-4 квартале 13,3-13,5%, а к концу 2016 года – 12,5-13,0%. Постепенное сокращение разрыва ставок по жилищным кредитам происходило в течение всего прошлого года. По данным АИЖК, разница в ставках на вторичном рынке и в сегменте новостроек с господдержкой сократилась до 1,35 п.п. (рис. 9). В рыночном сегменте ипотеки на вторичном рынке получить кредит можно по ставкам от 11,9%, и это уровень начала 2014 года. На первичном рынке с господдержкой получить кредит можно по ставке от 10,9% (ставки АИЖК с учетом дополнительных вычетов начинаются от 10,5% годовых).

Рис. 9 Несмотря на то, что ставки по ипотечным кредитам на приобретение строящегося жилья сейчас ниже, чем на готовое, ипотека на вторичном рынке занимает практически две трети всего объема выдаваемых ипотечных кредитов. Кредитование на цели приобретения строящегося жилья под залог прав по договорам долевого строительства составило по итогам 11 месяцев 2016 года 39% в общем объеме выданной ипотеки. Практически все такие кредиты выданы по программе субсидирования.За одиннадцать месяцев 2016 года на покупку готового жилья было выдано кредитов на 790 млрд руб., объем выданных ипотечных кредитов на строящееся жилье за тот же период составил 499 млрд руб. (рис. 10). По итогам 11 месяцев 2016 года выдано 753 тыс. ипотечных кредитов на сумму 1,3 трлн рублей. Это на 11% больше, чем за весь 2015 год и соответствует предварительным оценкам, которые АИЖК давало ранее.

Источник: ЦБ РФ, оценки АИЖК Рис. 10 В Москве после резкого падения объемов ипотечного кредитования в начале 2015 года до 6,7 тыс. и некоторого восстановления во 2 квартале до 8,5 тыс. после начала субсидирования ипотеки на первичном рынке, в 3 и 4 квартале объем поглощения ипотеки несколько снижался (до 8,4 и 8,1 тыс.). В 1 и 2 кварталах 2016 года он несколько вырос (до 7,7 тыс. и 9,9 тыс.), а в 3 и кварталах превысил уровень рекордного 2014 года (12,9-12,3 тыс.) (рис. 11). Всего за 2016 год в Москве выдано 43,9 тыс. ипотечных кредитов (в 2015 году – 33,8 тыс., в 2014 году – 43,2 тыс.).

Источник: Росреестр. Рис. 11 В Московской области после обвала в 1 квартале 2015 года до 35,0 тыс., в 2 и 3 кварталах под влиянием субсидирования ипотеки на первичном рынке количество выданных ипотечных кредитов восстановилось до 48,9-49,8 тыс., а в 4 квартале достигло рекордных 64,1 тыс. Но в 1, 2 и 3 кварталах 2016 года оно снизилось практически до уровня 2015 года (48,1, 54,2 и 51,5 тыс. соответственно). В 4 квартале 2016 года, в условиях перетекания спроса на рынок Москвы, было выдано на 18% меньше ипотечных кредитов, чем за аналогичный период 2015 года (рис. 11). Всего в 2016 году в Мособласти по данным Росреестра выдано 206 362 ипотечных кредитов (больше 2015 года на 4%).

Источник: Росреестр. Рис. 12 Данные о росте объемов поглощения ипотечных кредитов в Москве в 3-4 квартале 2016 года и снижении этого показателя в Мособласти подтверждают связь с объемами поглощения жилья на первичном и вторичном рынках (рис. 9, 10). Итоговые данные об объемах поглощения жилья и ипотечных кредитов рынке Москвы и ипотечных кредитов приведены на рис. 13.

Источник: Росстат Рис. 13 Ценовая ситуация на рынке жилой недвижимости В Москве (рис. 14) на первичном рынке после взлета цен в конце 2014 года, в январе 2015 года продолжался рост цен предложения жилья (до уровня 216,9 тыс. руб./кв. м) как реакция населения на макроэкономический шок декабря, но далее цены снижались и в декабре 2016 составили 172,0 тыс. руб./кв. м (снижение от января 2015 года на 20,7%). На вторичном рынке повышение цен продолжалось до марта (до уровня 244,4 тыс. руб./кв. м), но затем цены снижались, с июня стабилизировались и в декабре 2016 года составили 210,4 тыс. руб./кв. м (снижение на за год на 3,7%, за два года на 6,9%, от марта 2014 – на 13,9%). Можно отметить, что в последние 5-6 месяцев на вторичном рынке жилья Москвы цены стабилизировались, на первичном – темпы снижения замедлились (достигнуто пресловутое «дно»). По разным данным, на первичном рынке жилья Москвы в 2015 году размер скидки составлял 2-15% летом и 5-25% осенью (в среднем 10-15%). Доля квартир, продающихся со скидкой, оценивалась в 60–80%. Таким образом, коэффициент торга (отношение средних цен предложения к средним ценам сделок) равен 1,07-1,10. К настоящему времени, по данным Корпорации «Инком-Недвижимость», эпидемия скидок снова усилилась, доля сделок со скидками превысила 80%,, коэффициент торга оценивается экспертами величиной 1,10.

Источник: Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг» Рис. 14 В Санкт-Петербурге (рис. 15) на первичном рынке цены повышались в январе 2015 года (до 102,9 тыс. руб./кв. м), затем к июню снизились до 98,8 тыс. руб./кв м, в дальнейшем колебались вокруг уровня 100 тыс. руб./кв м, и в декабре 2016 года составили 101,7 руб./кв м (снижение около 1%). На вторичном рынке цены повышались до марта 2015 года (до 107,3 тыс. руб./кв. м), затем к июню снизились до 104,5 тыс. руб./кв. м), далее понижались к декабрю до 103,0 тыс. руб./кв. м, затем плавно повысились к декабрю 2016 года до 104,6 (снижение за полтора года на 2,5%). В целом в Санкт-Петербурге на рынке жилой недвижимости в последние два года существенных изменений средних цен предложения не отмечалось. В Московской области (рис. 15) на первичном рынке цены повышались до февраля 2015 года (до 83,6 тыс. руб./кв. м), затем в сентябре-декабре снизились до 80,7-80,3 тыс. руб./кв. м (на 3,9%), далее колебательно повышались и составили в декабре 2016 года 81,9 тыс. руб./кв. м (снижение относительно февраля 2015 года на 3,0%). На вторичном рынке цены росли до мая 2015 года (95,8 тыс. руб./кв. м), затем понижались и составили в декабре 2016 года 81,0 тыс. руб./кв. м (снижение на 15,4%). При этом дополнительное влияние на снижение цены оказало изменение структуры предложения по поясам удаленности Московской области (уменьшилась доля предложения в наиболее дорогом, ближнем поясе Подмосковья).

Источники: ГК «Бюллетень недвижимости» (Санкт-Петербург), ГК МИЭЛЬ, «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг» (Мособласть), ООО «Индустрия-Р» (Владивосток). Рис. 15 Таким образом, в 2015-2016 годах в столичном регионе в условиях макроэкономического кризиса наблюдалась понижательная тенденция в динамике цен предложения жилья. Вначале на фоне драматических изменений объемов ипотечной поддержки и объемов сделок с квартирами продавцы упорно держали цены предложения без существенных изменений. В то же время застройщики объявляли различного рода акции, скидки, рассрочку, а покупатели сосредотачивали свой спрос на менее бюджетных квартирах, вследствие чего цены состоявшихся сделок были в среднем на 10-15% ниже цен предложения. В дальнейшемзастройщики наконец-то перешли от политики высоких цен предложения и индивидуальных скидок к общему понижению цен предложения. Кроме того, в 2015-2016 годах на рынок новостроек выходили преимущественно проекты комфорт-класса, что повлияло на изменение структуры предложения и, соответственно, на уменьшение средневзвешенной удельной цены предложения в целом по рынку (которая в комфорт-классе оказалась меньше, чем в эконом-классе, при том что полная цена квартир в эконом-классе меньше за счет меньшей площади). В результате средние цены предложения снизились за 2 года в Москве на первичном рынке на 20,7%, на вторичном – на 13,9%, в Санкт-Петербурге соответственно на 1,0% и 2,5%, в Московской области на первичном – на 3,0%, на вторичном – снизились на 15,4%. В других регионах ситуация складывалась аналогично. На вторичном рынке в большинстве из 30 городов выборки (в том числе Москва, Санкт-Петербург, средняя по городам Московской области, 6 районных центров, остальные – столицы регионов) в первые один-три месяца 2015 года цены предложения повышались, а затем началось снижение (рис. 16). Во втором полугодии 2016 года в большинстве городов наметилась стабилизация цен, а в некоторых даже началось повышение (Казань, Санкт-Петербург, Владивосток, Ставрополь). По состоянию на декабрь 2016 года относительно декабря 2015 года цены выросли на 3-5% в Казани, Ставрополе, Санкт-Петербурге, восстановились до прошлогоднего уровня в во Тюмени, Нижнем Новгороде, Шахтах Ростовской обл., Самаре, снизились на 3-5% во Владимире, Владивостоке, Воронеже, Сургуте Тюменской обл., Новосибирске, Рязани, Екатеринбурге, Тобольске Тюменской обл., Ульяновске, Ярославле, Первоуральске Свердловской обл., на 5-8% в Омске, Барнауле, Перми, Красноярске, Кемерово, Смоленске, Кирове, Тольятти и Сызрани Самарской обл., около 10% - в Московской области и Иркутске. Таким образом, на вторичном рынке жилой недвижимости за 2016 год продолжалось снижение цен предложения, но оно не превысило 10% к уровню декабря 2015 года. В последние полгода практически повсеместно снижение замедлилось или совсем прекратилось, а в Казани, Санкт-Петербурге, Владивостоке, Ставрополе наметилось повышение цен. Таблица 1. Цены на вторичном рынке жилья городов России (по возрастанию степени снижения)

Примечание: *Москва – с учетом присоединенных территорий **Московская область – численность городского населения.

Источник: Публичный график динамики средних цен предложения жилой недвижимости на вторичном рынке городов России http://realtymarket.ru/Publi-nii-grafik-cen-vtori-noi-nedvijimosti-gorodo/ Рис. 16 На первичном рынке изменения средних цен предложения жилья в городах выборки были разнонаправленными (рис. 17 и табл. 2). В 8 городах из 17 - Ростове-на-Дону, Казани, Санкт-Петербурге, Тобольске, Уфе, Ставрополе, Московской области, Рязани - цены предложения в декабре 2016 года относительно декабря 2015 года выросли на 2-6%, в остальных – Самаре, Тюмени, Кемерово, Сургуте, Ульяновске, Екатеринбурге, Ярославле, Омске, Москве – снизились на 2-6%. Таким образом, в 2016 году цены предложения на вторичном и первичном рынке жилой недвижимости городов России в основном продолжали снижались, и при этом наметилась тенденция к стабилизации, а в некоторых городах – к повышению. В целом рынок жилой недвижимости оказался одним из наиболее устойчивых сегментов экономики, что говорит об эффективности комплекса антикризисных мер, принятых властями и застройщиками. Таблица 2. Цены на первичном рынке жилья городов России (по возрастанию степени снижения)

© 2009 - 2026 sroroo.ru — Создание сайта — Промосила

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

")

")

")

, пресс-конференция о реформах налогового законодательства")